Voto plural e residência dos administradores: inovações da Lei 14.195/2021

Publicado em 29/09/2021

*Anne Thomas e Ivens Hübert são integrantes do Departamento Societário da Andersen Ballão Advocacia.

A Lei Federal nº 14.195/2021 tem como objetivo modernizar e facilitar o ambiente de negócios no Brasil. Dentre diversas mudanças introduzidas, destacam-se duas em especial: (i) a possibilidade de instituição do voto plural nas sociedades anônimas e (ii) a possibilidade de administradores das sociedades anônimas residirem no exterior.

Há algum tempo se discute a criação do voto plural, já adotado em países como Holanda, Suécia e Estados Unidos da América, por exemplo. Essa modalidade de voto, que permite a criação de novas classes de ações ordinárias com direito a voto maior do que as demais, é comumente utilizada para que acionistas com uma participação relativamente pequena no capital social detenham o controle da companhia (em regra, os próprios fundadores ou seus principais sócios). Nesse sentido, para cada ação podem ser atribuídos até 10 votos (trata-se do chamado “supervoto”).

Esse mecanismo permite que a diluição da participação acionária dos acionistas fundadores ou mais antigos, por conta da atração de novos investidores, não repercuta na perda de controle da sociedade. Abaixo, dois exemplos ilustrativos onde caberia ao minoritário o controle da companhia:

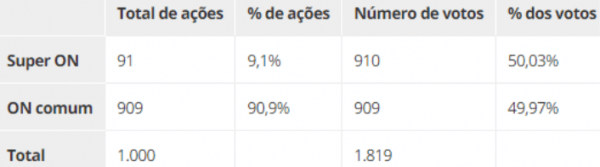

- Uma companhia que tenha 100% do capital somente com ações ordinárias poderá ter um controlador com apenas 9,1% de ações com “supervoto” (considerando que a cada uma sejam atribuídos 10 votos):

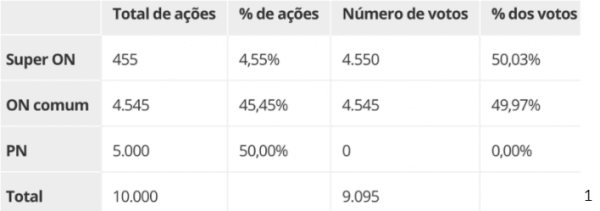

- Em uma companhia que tenha 50% do capital social em ações ordinárias, e 50% em ações preferenciais (sem direito a voto), uma participação de 4,55% de “super ordinárias” já garantiria o controle:

A adoção de voto plural possui algumas condições e existem matérias em que o “supervoto” não se aplica. Dessa maneira, é necessário avaliar em cada caso se sua instituição vai ao encontro das necessidades dos sócios.

Outra importante alteração trazida pela Lei foi em relação às sociedades anônimas comandadas por administradores estrangeiros. Até então, apenas pessoas residentes no Brasil poderiam exercer função de administração de uma sociedade brasileira. Isso significava que, para cada administrador, a sociedade precisava realizar um investimento estrangeiro de pelo menos R$ 600 mil ou, alternativamente, R$ 150 mil – desde que se comprometesse a gerar ao menos 10 empregos em até dois anos contados da instalação da empresa ou da entrada do administrador. Caso essas exigências não fossem satisfeitas, a autorização de residência não seria concedida ou então ela poderia ser extinta posteriormente.

A partir de agora, o administrador de uma sociedade brasileira pode residir no exterior, desde que constitua procurador no país com poderes para, até 3 anos após o término de sua gestão, receber citações em ações contra ele propostas com base na legislação societária, e, nos casos das companhias abertas, também em processos administrativos instaurados pela CVM.

Cabe notar que essa novidade ainda carece de maior regulamentação pelo Departamento Nacional de Registro Empresarial (DREI). Além disso, será importante observar a postura dos tribunais brasileiros nos anos vindouros. Teme-se que, na prática, a responsabilidade acabe sendo transferida para o procurador, o que poderia inviabilizar a novidade.

Por fim, cabe ressaltar que a Lei trouxe diversas outras novidades, tais como:

a) O financiamento por meio da negociação de notas comerciais pelas sociedades limitadas, por meio da captação de dinheiro público;

b) A desnecessidade de informar um endereço físico somente para fins de registro, podendo a empresa virtual ter como endereço o de seu empresário individual ou de um de seus sócios;

c) A possibilidade de utilização do número do CNPJ como nome empresarial, sendo dispensada a firma ou denominação;

d)

A necessidade de as companhias passarem a utilizar livros eletrônicos, visto que os livros físicos ainda não autenticados pelas Juntas não mais serão registrados; e

e) A extinção da EIRELI (Empresa Individual de Responsabilidade Limitada) e sua conversão automática em SLU (Sociedade Limitada Unipessoal). Considerando que as disposições trazidas pela Lei já estão em vigor (salvo exceções expressas), é importante que as empresas compreendam as novidades, a fim de colocar em prática as inovações positivas relacionadas à desburocratização na abertura e na manutenção das empresas no país.

Artigos Relacionados

Impenhorabilidade como instrumento de proteção patrimonial no planejamento…

*Lorena Geiger Hauser Em um ambiente empresarial marcado por elevada complexidade jurídica, instabilidade econômica e múltiplos fatores de risco, a proteção e a organização…

Leia maisA Reforma do GDPR: em equilíbrio entre simplificação…

*Equipe de Direito Digital Quase sete anos após sua entrada em vigor, o Regulamento Geral de Proteção de Dados da União Europeia (GDPR) enfrenta…

Leia maisNova obrigação legal de promoção da saúde mental…

*Nicole de Oliveira de Toledo A partir de maio de 2025, as empresas brasileiras passaram a ter uma obrigação legal expressa de implementar medidas…

Leia mais