Caso GameStop: consequências negativas de uma supervalorização

Publicado em 01/03/2021

“Won´t Stop, Can´t Stop, Game Stop”; “This is the way”; “To the moon!”; “Diamond hands” foram os “cantos de guerra” e memes entoados em fóruns (mais notadamente o wallstreetbets) da plataforma social reddit em um dos mais fantásticos movimentos de uma ação no mercado financeiro da recente história.

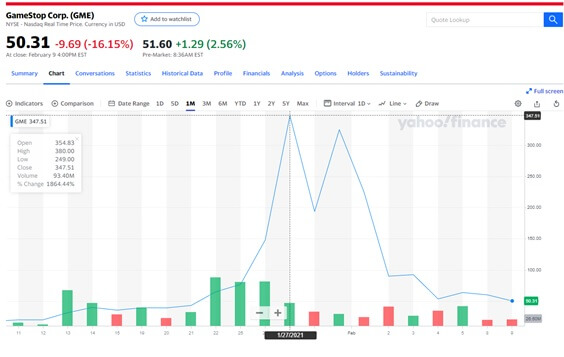

Diversos investidores de varejo (isto é, pessoas físicas sem grandes portfólios) investiram pesadamente nas ações da empresa GameStop ($GME, empresa varejista de jogos), tendo o seu pico (até a data de publicação deste artigo) ocorrido no dia 27 de janeiro de 2021, quando a ação chegou a estar cotada a USD 347,50:

(Fonte: Yahoo Finance)

Essa movimentação, que foi chamada por muitos da mídia de “revolução dos investidores de varejo”, foi uma espécie de proclamação de guerra contra os grandes fundos de investimento (os “Hedge Funds”).

Para resumidamente explicar a jogada dos redditors: Os Hedge Funds estavam com enormes posições vendidas nas ações da GameStop (mais até que o próprio “float” da empresa). Muito recentemente, a Gamestop estava sendo negociada em parcos 3-4 dólares por ação, então a ideia era que a empresa, com um core business tido como ultrapassado, fosse logo falir (no melhor estilo Blockbuster). Porém, a aposta maciça contra a Gamestop foi notada por alguns investidores de varejo, que começaram lentamente a angariar adeptos para fazer o famoso “short squeeze” contra os Hedge Funds; ou seja, se você quer vender uma ação sem cobertura, é melhor que ela esteja no preço bem baixo, caso contrário, você (Hedge Fund), vai arcar com a diferença de preço da ação a mercado. Eis que foi isso que aconteceu: as ações foram “para a lua” e alguns Hedge Funds precisaram de aportes de capital de seus investidores para manterem-se vivos.

Todos os interessados no mercado financeiro sabem que ele é um campo de batalha deveras fértil para especulações dos mais diversos sabores; mas não entraremos em mais detalhes sobre os conceitos financeiros de ataques especulativos, vendas a descoberto, estratégias de “long&short”, “short ladder attack”, entre outras modalidades de aplicação agressiva do capital, bastando, por ora, o resumo acima para chamarmos sua atenção para outro aspecto importante dos movimentos especulativos.

Queremos, com este artigo, chamar a sua atenção para o objeto em si deste alvoroço, qual seja, a própria empresa GameStop e as consequências negativas que uma supervalorização pode gerar para uma empresa que já estava andando mal das pernas.

As consequências de uma variação vertiginosa das ações de uma empresa de capital aberto podem ser bastante nefastas; eis que, não raro, algumas (muitas) relações contratuais da empresa estão vinculadas ao seu valor de mercado, ou ao seu preço por ação, sendo, assim, afetadas por gatilhos de supervalorização, como, por exemplo: a) Stock options; b) Acordo de Acionistas controladores; b) Remuneração da administração; c) Empréstimos/Capital de giro; d) Reforço/substituição de garantias; e) Planos de participação nos lucros.

Assim, a excessiva valorização de uma empresa, sem que existam fundamentos econômicos claros e sólidos para tanto, pode ser uma maldição disfarçada de benção.

Tomemos como exemplo uma eventual remuneração da diretoria/conselho com base em valor das ações (como ocorreu no caso da TESLA e do famigerado IRB).

Em um hipotético contrato no qual à diretoria é outorgada uma opção de compra de ações, por um preço determinado, dado um certo gatilho (preço de ações), a diretoria/conselho poderia, em um evento de supervalorização, exercer tais direitos, o que, na prática, implicaria prejuízo para a companhia, que seria obrigada contratualmente a vender ações para os seus diretores/conselheiros por um preço muito inferior ao de mercado; ou seja, diretores/conselheiros embolsam dinheiro, e a companhia deixa de ganhar com sua própria valorização.

Para ilustrar:

Diretor exerce 1.000 stock options a 4USD, desembolsando 4000USD, e ato contínuo vende ao mercado suas ações por 300USD cada, embolsando 300.000USD, um lucro de aproximados 7.500% que a empresa deixou de ter se tivesse a possibilidade de vender tais opções no mercado diretamente.

Claro que o exemplo acima é cheio de generalizações e simplificações, mas é possível visualizar rapidamente que há possíveis brechas contratuais que podem prejudicar bastante uma companhia em momento de supervalorização por razões especulativas.

Assim, e por sabermos que ataques especulativos não estão preocupados com o futuro e a solidez da empresa atacada, é extremamente importante que as companhias em si se preocupem com tais possíveis cenários e estejam preparadas para eles, que, nos dizeres de Nassim Taleb, estejam em uma situação de “antifragilidade” de forma que possam estar preparadas obter o melhor benefício para si em todas as situações, inclusive, e em especial, a bonança.

Artigos Relacionados

Impenhorabilidade como instrumento de proteção patrimonial no planejamento…

*Lorena Geiger Hauser Em um ambiente empresarial marcado por elevada complexidade jurídica, instabilidade econômica e múltiplos fatores de risco, a proteção e a organização…

Leia maisA Reforma do GDPR: em equilíbrio entre simplificação…

*Equipe de Direito Digital Quase sete anos após sua entrada em vigor, o Regulamento Geral de Proteção de Dados da União Europeia (GDPR) enfrenta…

Leia maisNova obrigação legal de promoção da saúde mental…

*Nicole de Oliveira de Toledo A partir de maio de 2025, as empresas brasileiras passaram a ter uma obrigação legal expressa de implementar medidas…

Leia mais