Uma proposta de solução para o problema da responsabilidade limitada dos sócios e administradores por dívidas da empresa

Publicado em 06/02/2026

Um tema empresarial bastante controverso é o da responsabilidade limitada dos sócios e administradores por dívidas da empresa. De um lado, há quem defenda uma interpretação bem restritiva da responsabilidade limitada. Para essa linha, um juiz só poderia ingressar no patrimônio dos sócios para quitar dívidas da empresa se ficar comprovado aquilo a que os civilistas chamam “abuso de personalidade”, ou seja (i) o uso da empresa para fins diversos daqueles para os quais foi criada; ou (ii) a utilização da empresa para confundir o patrimônio dos sócios e administradores com o patrimônio da empresa – a mistura dos bens dos sócios e administradores com os bens da empresa.

Mas e se uma empresa contrair dívidas e não as pagar sem que tenha havido abuso de personalidade pelos sócios e administradores? É raro que os defensores da interpretação restritiva da responsabilidade limitada digam com todas as letras que “as dívidas devem permanecer não pagas.” A saída mais comum é a tangente. Ideias como “segurança jurídica” e “livre iniciativa” costumam entrar em jogo sem que o núcleo do problema seja atacado. Existe ou não a possibilidade de uma estrutura jurídica, a empresa, contrair dívidas e não as precisar pagar? E isso deve ser assim mesmo se os maiores beneficiários dessa estrutura, sócios e administradores com poder de mando, puderem pagar?

No outro extremo da questão estão os que defendem uma interpretação bastante elástica da responsabilidade limitada. Para essa corrente, a responsabilidade limitada não passaria de algo como uma “regra de preferência”. Um juiz, aqui, questionaria primeiro se a empresa vai pagar. Se a resposta for “não”, então estaria o juiz autorizado, sem maiores percalços, a utilizar os ativos dos administradores e sócios para arcar com as dívidas da empresa. Um juiz que seguisse essa leitura não questionaria se houve abuso de personalidade. Bastariam dívidas não pagas para a responsabilização dos administradores e sócios.

De maneira caricata, a primeira posição por vezes é descrita como a que defende o direito de empresa e até mesmo o empreendedorismo. A segunda seria a que defende os direitos dos hipossuficientes, como trabalhadores e consumidores, e os direitos sociais, como o direito do meio ambiente. Tal recorte, quero crer, é mais retórico que conceitual. Este artigo defende que as duas posições estão corretas. A explicação para isso está num ponto pouco explorado na análise da responsabilidade limitada.

O critério determinante para se decidir se a responsabilidade limitada deve valer de maneira forte ou fraca é a possibilidade de a outra parte negociar ao redor da responsabilidade limitada. Mas não só. É necessário saber quem dos sócios e administradores deve pagar. E aqui cabe mais uma distinção. Sócios minoritários e administradores sem relação com a dívida não devem responder em lugar da empresa. Ou melhor: sócios e administradores que poderiam realmente evitar a constituição da dívida são aqueles que devem ser responsabilizados.

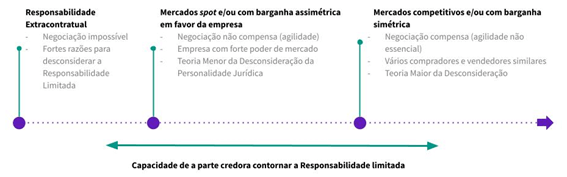

Responsabilidade extracontratual

Tratando do primeiro critério, de maneira simplificada, o crédito de alguém em face de uma empresa pode decorrer ou de um contrato ou de um acidente (responsabilidade extracontratual). Cabe a pergunta: pode a vítima de um acidente negociar de antemão, antes do acidente, com os sócios e administradores da empresa a fim de que eles prestem fiança ou se responsabilizem solidariamente pelo acidente?

A vítima consegue antecipar quando, como, onde e com quem se acidentará num determinado instante? Consegue determinar se a empresa causadora do acidente terá patrimônio suficiente para arcar com os custos resultantes do acidente? Não, não consegue adotar nenhuma dessas cautelas. E se é assim, a responsabilidade limitada deve ser aplicada de maneira fraca ou até mesmo ser desconsiderada por inteiro.

Barganha ineficiente e barganha improvável

Já no campo dos contratos, talvez seja possível afirmar, com aquele famoso escritor, que “todos os contratos são iguais, mas alguns contratos são mais iguais que os outros.” De fato, não é sempre que a parte credora de uma obrigação contratual conseguirá negociar de antemão com os administradores e sócios de uma empresa a imputação a estes das dívidas da empresa – a prestação, por exemplo, de garantias por sócios e administradores em cumprimento da obrigação assumida pela empresa. De maneira resumida, dois são os motivos: (a) perda de agilidade na contratação; e (b) mercados pouco competitivos. Não é raro que esses motivos se intercruzem. A separação deles é mais didática que estrutural.

Com relação à perda de agilidade, em economia, existem mercados que merecem o qualificativo de “pontuais”. São os mercados de spot (spot markets). Os mercados de spot são aqueles em que a agilidade na contratação é da essência do negócio. Um consumidor que se dirija a um supermercado deseja perder o menor tempo possível fazendo a compra. Seguramente não se verá incentivado a, antes da compra, pesquisar (a) as capacidades de pagamento do supermercado ou (b) o quadro social, de sócios e administradores, do supermercado para, no caso de ter de devolver um produto ou responsabilizar o mercado por alguma obrigação, dele(s) exigir a prestação de uma fiança, seguro ou outra garantia.

Ainda no exemplo do supermercado, mas o deslocando para as relações de trabalho, é possível afirmar que uma pessoa que se esteja candidatando a uma vaga de caixa também não poderá exigir garantias dos sócios e administradores do supermercado para resguardar os créditos da relação de trabalho. Mas isso não é definitivo, não se aplica a todas as relações de trabalho nem fica limitado a, especificamente, relações de trabalho. Existem mercados de trabalho, por exemplo, que podem ser caracterizados como buyer’s markets. Contrapõem-se aos seller’s markets. Nos primeiros (buyer’s), o poder de barganha dos vendedores – inclusive de vendedores de mão-de-obra – é limitado. Nos segundos (seller’s), a lógica é reversa. No meio ficaria o tipo ideal da competição sem distorções – competição perfeita.

Nem todo mercado de trabalho é um buyer’s market. Os mercados, por exemplo, de contratação de diretores altamente qualificados dificilmente o são. Ao escolher sair da alta direção de uma grande empresa para assumir a vaga numa concorrente, um diretor provavelmente poderá negociar os termos do seu novo contrato. E poderá inclusive exigir da nova empresa garantias de pagamento. Se não parece tão comum um contrato desse tipo ser marcado por fiança ou hipoteca dos sócios da empresa contratante, incomum não é que ele contenha mecanismos contratuais destinados a mitigar o risco de não pagamento, como cláusulas de pagamento antecipado ou bônus de assinatura. Além disso, um diretor de alta patente, diferente de um caixa, pode trocar de emprego com pouca fricção quando perceber que uma empresa está a entrar em dificuldades e não conseguirá honrar as suas obrigações trabalhistas. Com grande probabilidade, haverá alta demanda pelos serviços desse diretor no mercado de mão-de-obra.

Enfim, em mercados de spot e em mercados nos quais a parte credora não possa barganhar com os sócios e administradores da empresa ao redor da regra da responsabilidade limitada da empresa, a responsabilidade limitada deve valer de forma fraca. É esse o terreno da teoria menor da desconsideração da responsabilidade. Uma empresa não pode constituir dívidas e não se responsabilizar por elas. Ou melhor, empresas não podem servir de anteparo para que dívidas não sejam pagas. Empresas são sempre comandadas por pessoas. E, se comandando empresas, pessoas constituírem dívidas, sem que tenha tido a parte credora a possibilidade de barganhar em torno da responsabilidade limitada da empresa, deverão tais pessoas com poder de condução se responsabilizar pelas dívidas da empresa.

Situações em que a barganha é possível

Resta tratar um pouco melhor dos casos em que, à semelhança do que ocorre com diretores altamente qualificados, a parte credora pode barganhar em torno da regra da responsabilidade limitada. Talvez se possa dizer que esse é o domínio por excelência do direito civil e empresarial, sem distorções de mercado. Nas situações em que credores dispuserem de tempo e da capacidade real de barganhar ao redor da regra da responsabilidade limitada, a responsabilidade limitada das empresas deve valer de maneira forte.

Se o credor teve possibilidades razoáveis de se acautelar quanto ao não pagamento do seu crédito, aí sim se poderá falar que ele, credor, assumiu o risco da responsabilidade limitada da empresa. E então deve valer a teoria maior da desconsideração. A desconsideração só deverá ocorrer se tiver havido abuso de personalidade, não bastando o mero não pagamento de uma dívida.

Esquematicamente, os argumentos do presente texto poderiam ser apresentados da seguinte maneira:

Sócios e administradores que não conduzem a empresa

Mas uma questão restou em aberto. É correto que, por exemplo, investidores minoritários em grandes empresas sejam responsabilizados por dívidas das empresas? Uma pessoa que adquire uma meia dúzia de ações de um banco, a fim de receber dividendos e se precaver contra a perda de poder de compra do dinheiro, deve ser responsabilizada, por exemplo, pelo atropelamento praticado por um veículo do banco? Não deve. Fechando o raciocínio, é aqui que reside a base conceitual para a lógica da responsabilidade limitada ora proposta.

Conforme o caso, devem ser responsabilizados sócios e administradores que poderiam, direta ou indiretamente, ter evitado a constituição da dívida. A razão de fundo, como se vê, é mais uma vez a tomada de cuidado. O que vale para o credor da empresa vale para os sócios e administradores.

Se, pelo lado do credor, o critério deve ser o da possibilidade de se prevenir (cuidado) contra a regra da responsabilidade limitada, pelo lado dos sócios e administradores, o critério também é o da prevenção (cuidado). Só que aqui o cuidado vai em sentido oposto: sócios e administradores devem tomar cautelas a fim de que a empresa não assuma dívidas ou cause danos para além das suas capacidades de pagamento. Talvez seja possível dizer que é no cruzamento dessas duas curvas de prevenção – credor vs. sócios e administradores com poder de condução – que estará o ponto ótimo da responsabilidade limitada.

*Rafael Berzotti é advogado da Andersen Ballão Advocacia, especialista em Direito Corporativo.

Artigos Relacionados

Prorrogação do prazo para o envio o aproveitamento…

Em 2026, a Lei do Bem segue como um dos principais instrumentos de estímulo à inovação tecnológica no país e incentivos fiscais com impacto direto…

Leia maisMarketing de Emboscada vira alvo no Carnaval carioca

No carnaval deste ano, a Prefeitura do Rio de Janeiro aplicou 25 multas a empresas em virtude da prática de “marketing de emboscada”. A…

Leia maisIdentificação de Beneficiário Final (UBO): O que muda…

Em 1º de janeiro de 2026, entrou em vigor a Instrução Normativa (IN) da Receita Federal do Brasil nº 2.290/2025, que trouxe mudanças relevantes à…

Leia mais